Achtung, Zinssenkung!

Ab dem 1. Januar 2022 sinkt der sogenannte Höchstrechnungszins. Das hat erhebliche Auswirkungen auf private Renten- und Berufsunfähigkeitsversicherungen. Worum es geht – und was Sie tun sollten.

„Höchstrechnungszinssenkung.“ Wer mit diesem sperrigen Wort wenig anfangen kann, ist in guter Gesellschaft. Die meisten Menschen in Deutschland haben den Begriff entweder noch nie gehört oder ahnen nur vage, wofür er steht. Dabei hat eine Senkung des Höchstrechnungszinses erhebliche Auswirkungen auf die persönliche Altersvorsorge und auf den Schutz im Fall einer Berufsunfähigkeit. Denn sie sorgt dafür, dass die Garantieleistungen in der privaten Rentenversicherung geringer werden und die Monatsbeiträge in der Berufsunfähigkeitsversicherung steigen. Die nächste Senkung des Höchstrechnungszinses steht zum Jahreswechsel 2021/22 an. Es wird also höchste Zeit, sich mit dem Thema zu beschäftigen. Noch gibt es Möglichkeiten, sich den aktuell besseren Zins zu sichern. Aber die Uhr tickt.

Höchstrechnungszins – was ist das?

Unter dem Höchstrechnungszins versteht man den Zinssatz, den Versicherungsunternehmen ihren Kunden maximal auf den Sparanteil in ihrem Beitrag zusagen dürfen. Der Sparanteil ist das, was der Versicherer nach Abzug seiner Kosten in möglichst chancenreiche Anlagen für den Versicherten investiert – zum Beispiel in Aktienfonds. Festgelegt wird der Höchstrechnungszins vom Bundesfinanzministerium, und er gilt einheitlich für die gesamte Versicherungsbranche. Momentan liegt er noch bei 0,9 Prozent, ab dem 1. Januar 2022 jedoch nur noch bei 0,25 Prozent. Das hängt unter anderem mit der weiter anhaltenden Niedrigzinsphase zusammen.

Weniger Zins, weniger Garantie

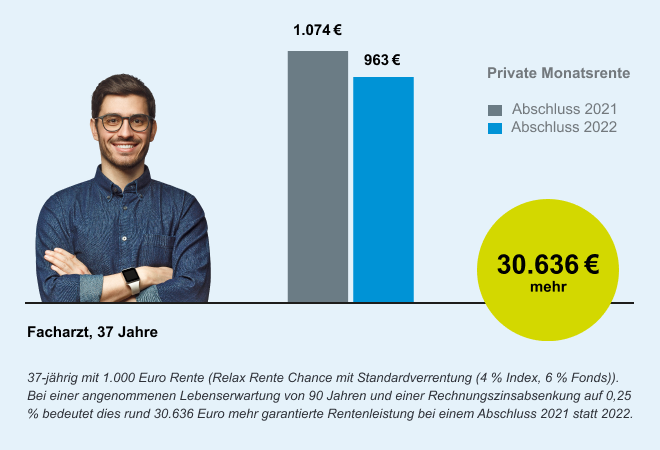

Das Erfreuliche vorab: Durch die Absenkung des Höchstrechnungszinses ändern sich die möglichen Leistungen grundsätzlich nicht. Jedoch wirkt die Absenkung unmittelbar auf die garantierten Renten. Und auch, wenn sich eine Absenkung um 0,65 % erst mal nicht so viel anhört, aufgrund des Zinseszinseffekts und des hoffentlich langen Auszahlungszeitraums kommt da so einiges zusammen. Ein Beispiel: Wer noch 2021 eine private Rentenversicherung abschließt und über 30 Jahre lang 1.000 Euro pro Monat einzahlt, hat im Alter voraussichtlich rund 296.000 Euro zusätzlich zur Verfügung. Fängt man dagegen erst 2022 mit dem Sparen an, sind es am Ende rund 30.636 Euro weniger.

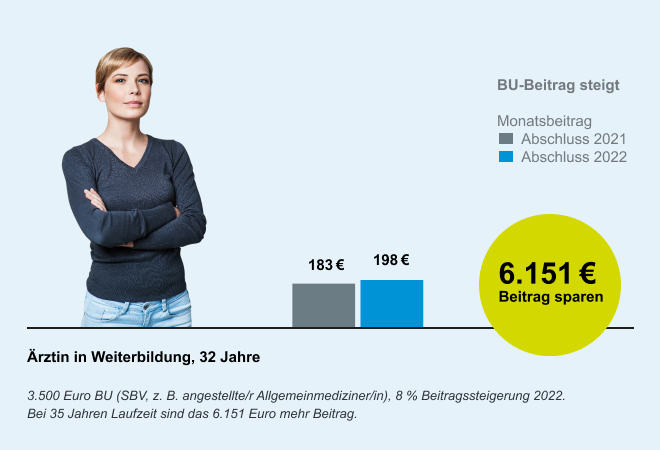

Zinsenkung: Höhere Beiträge für gleiche Leistung

Auch für die Berufsunfähigkeitsversicherung hat die Senkung des Höchstrechnungszinses erhebliche Folgen. Hier treibt sie die Beiträge in die Höhe. Versicherte müssen für dieselbe Leistung ab 2022 also mehr zahlen. Warum das so ist, zeigt ein Blick auf die Beitragskalkulation der Versicherer. Sie setzen bei der Berufsunfähigkeitsversicherung die sogenannte „durchschnittliche Kalkulation“ ein. Das bedeutet, dass Versicherte im Verhältnis zum Risiko am Anfang der Vertragslaufzeit mehr zahlen als am Ende. Der Überhang, der auf diese Weise entsteht, wird angelegt und verzinst. Dieses Guthaben wird dann eingesetzt, um eine starke Beitragssteigerung gegen Vertragsende zu vermeiden. Bei einem Rechnungszins von 0,25 Prozent wächst es natürlich weniger stark als bei einem von 0,9 Prozent. Entsprechend höher müssen dann die Beiträge an sich sein.

Vor Rechnungszinsabsenkung handeln

Die Senkung des Höchstrechnungszinses greift ab dem 1. Januar 2022 für alle neuen Verträge. Wer schon eine private Renten- oder Berufsunfähigkeitsversicherung hat, behält den alten Zinssatz. Der Höchstrechnungszins darf nach Vertragsbeginn nicht mehr verändert werden. Wer in Zeiten eines hohen Zinssatzes abgeschlossen hat, profitiert also über die gesamte Laufzeit hinweg davon. Vor allem Menschen, die bisher noch keine private Altersvorsorge besitzen oder ihre Arbeitskraft noch nicht abgesichert haben, sollten deshalb jetzt unbedingt handeln und sich spätestens bis zum 31. Dezember 2021 die aktuell noch gültigen 0,9 Prozent Zinsen sichern. Das zahlt sich gerade bei der Berufsunfähigkeitsversicherung nicht erst im Leistungsfall aus – also dann, wenn man tatsächlich nicht mehr in seinem Beruf als Ärztin oder Arzt arbeiten kann –, sondern sofort. Den gesparten Monatsbeitrag hat man schließlich heute schon zur Verfügung und kann ihn zum Beispiel für Hobby und Freizeit nutzen oder für eine größere Anschaffung zurücklegen.

Vor der Absenkung auch bestehende Verträge anpassen

Spielt die bevorstehende Zinssenkung für Menschen, die schon vorgesorgt haben, also gar keine Rolle? Doch! Denn oft decken die bestehenden Versicherungen nicht mehr den aktuellen Lebensstandard ab. Bei der Berufsunfähigkeitsversicherung ist das besonders häufig der Fall. Ärztinnen und Ärzte schließen diese Police schließlich schon im Studium ab – und dann über eine Summe, die ihrem Lebensstandard in dieser Phase entspricht. Schon einige Jahre später reicht sie meist nicht mehr aus, um die Lebenshaltungskosten zu decken, falls es wirklich zu einer Berufsunfähigkeit kommt. Bei der privaten Rentenversicherung ist es ganz ähnlich. Die zusätzliche Rente, die man vor Jahren versichert hat, ist aus heutiger Sicht meist zu niedrig, um im Alter auf nichts verzichten zu müssen. Fazit: Es lohnt sich, bestehende Verträge genau unter die Lupe zu nehmen und gegebenenfalls noch in diesem Jahr aufzustocken oder zu ergänzen. Ganz nach dem Motto: Save the Zins!

Die Beraterinnen und Berater der Deutschen Ärzte Finanz helfen Ihnen gern dabei, sich den aktuellen Höchstrechnungszins zu sichern. Unten bieten wir Ihnen mehrere Möglichkeiten, mit uns in Kontakt zu treten.

Der Rechnungszins sinkt. Verträge prüfen und noch in 2021 handeln. Es lohnt sich!

Altersvorsorge

Weniger Monatsrente durch Rechnungszinsabsenkung: Das Beispiel zeigt, wie sich die Auszahlungen einer privaten Altersvorsorge mit gleichem Beitrag vor und nach der Absenkung des Rechnungszinses bei Abschluss unterscheiden.

Berufsunfähigkeit

Auswirkung der Rechnungszinsabsenkung auf die Berufsunfähigkeitsrente: Weniger Leistung bei gleichem Beitrag – die Folge der Rechnungszinsabsenkung.