Aktien als Altersvorsorge: Dr. Bortenlänger über gutes Investment & langfristige Renditen

Im Alter abgesichert sein, möchte jeder – das Ersparte in Aktien zu investieren, erscheint vielen aber noch als riskant. Dr. Christine Bortenlänger, zwölf Jahre lang Geschäftsführende Vorständin des Deutschen Aktieninstituts, möchte den Menschen ihre Berührungsängste mit Aktien nehmen. Im Gespräch erklärt sie, warum die Altersvorsorge mit Aktien ein sicherer Weg für die finanzielle Zukunft ist.

„Der größte Fehler ist, nicht anzufangen“

Frau Dr. Bortenlänger, wer die Nachrichten verfolgt, hat den Eindruck, die Welt taumelt von einer Krise in die nächste. Ist momentan überhaupt ein guter Zeitpunkt, um über eine Investition in Aktien nachzudenken? Und gibt es so etwas wie den richtigen Zeitpunkt?

Ich verstehe sehr gut, dass Menschen sich zurzeit Sorgen machen und unsicher sind, wie sie mit ihrem Geld umgehen sollen. Aber wenn man die Geschichte betrachtet, kann man nur ein Fazit ziehen – es gibt keinen falschen Zeitpunkt, um mit dem Investieren zu beginnen. Über die letzten 100 Jahre, in denen mannigfache Krisen durchlebt wurden, wurde am Aktienmarkt im Durchschnitt trotzdem eine jährliche Rendite von 6 bis 8 Prozent erzielt – solange man langfristig dabeiblieb. Falsch wäre also nur, wenn ich vor lauter Unsicherheit mein Leben lang auf den richtigen Zeitpunkt warten würde.

In den meisten europäischen Ländern und in den USA sind Aktien ein wichtiger Teil der Altersvorsorge – viele Deutsche tun sich dagegen damit schwerer. Woran liegt das?

Ich möchte da ein etwas anderes Narrativ prägen als das Bild der Deutschen, die generell ängstlich in Bezug auf Aktien sind. Es ist wahr, dass in Ländern wie den USA, Kanada oder den nordischen Ländern die Anlegerquote deutlich höher ist. Das liegt aber vor allem auch daran, dass in diesen Ländern auf politischer Ebene erkannt wurde, dass es eine gute Idee ist, für die Altersvorsorge am Aktienmarkt zu investieren. Der Anteil an Aktien in der gesetzlichen Rente, der betrieblichen und der privaten Altersvorsorge ist in diesen Ländern viel höher, wodurch auch mehr Privatpersonen am Aktienmarkt teilhaben und von ihm profitieren. Die niedrige Aktionärsquote in Deutschland hat also nicht nur mit persönlicher Präferenz oder privaten Entscheidungen zu tun. Aber auch hier wandelt sich das Mindset erfreulicherweise – gerade bei den Jüngeren.

Dr. Christine Bortenlänger

Sie absolvierte nach dem Abitur eine Banklehre, studierte und promovierte in Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität München. Nach Führungsrollen bei der Börse München und der Bayerische Börse AG, leitete Dr. Christine Bortenlänger von 2012 bis zum Juli 2024 das Deutsche Aktieninstitut in Frankfurt am Main als geschäftsführende Vorständin.

Fonds und ETFs kurz erklärt

Warum eignen sich Aktien als Altersvorsorge?

Wenn man Geld mindestens 13 Jahre lang in breit aufgestellten Aktien, Fonds oder ETFs investiert, hat man am Ende nie ein Minus – so die Statistik zu den Aktienrenditen. Selbst wenn zwischenzeitliche Krisen auftreten. Je länger der Anlagezeitraum ist, desto stabiler entwickelt sich mein Investment und pendelt sich im Bereich von 6 bis 8 Prozent Rendite pro Jahr ein. Die Krisenfestigkeit kommt daher, dass ich mit Aktien an einem Teil der Wirtschaft selbst beteiligt bin. Aktien sind also durchaus auch etwas Greifbares. Die Wirtschaft weiß sich in Krisenzeiten anzupassen und erholt sich von Krisen wieder. Da das aber nicht jedem Unternehmen gelingt, ist die breite Streuung bei der Geldanlage wichtig. Da bei der Altersvorsorge lange Anlagehorizonte die Norm sind, ist diese Art des Investments dafür besonders attraktiv.

Fonds und ETFs sind unter den Finanzprodukten in den letzten Jahren immer beliebter geworden. Können Sie kurz erklären, was hinter diesen Begriffen steckt? Und was die Vorteile davon sind?

Ein ETF (Exchange-Traded Fund) ist ein Produkt, in dem durch die Zusammenstellung der darin enthaltenen Aktien ein Index wie der DAX oder der MSCI oder auch ein Teil des Marktes nachgebaut wird. Fonds sind von Experten zusammengestellte Aktienpakete, von denen eine überdurchschnittliche Rendite erwartet wird. Der Fonds versucht also, die durchschnittliche Rendite des Aktienmarktes zu übertreffen, was manchmal gelingt und manchmal nicht. Der ETF dagegen soll den Markt so exakt wie möglich abbilden. Beiden Produkten ist gemeinsam, dass sie eine eingebaute Streuung bedeuten. Mit ihnen investiert man automatisch in viele verschiedene Unternehmen.

TIPP

Altersvorsorge richtig planen

Ärzte und Ärztinnen stehen bei ihrer Vorsorgeplanung vor einer Fülle von Optionen. Es gilt, die richtigen auszuwählen. Gleiches betrifft auch Zahnärzte, Tierärzte und Apotheker.

WeiterlesenDer Trend zu mehr Aktienbesitz

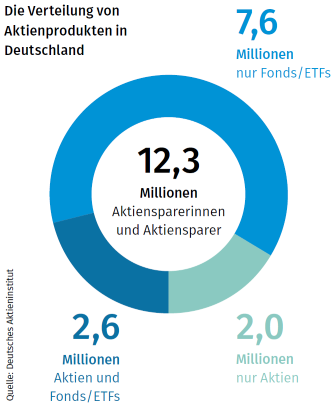

Seit 2010 ist der Anteil der Menschen in Deutschland, die im Besitz von Aktien oder Aktienfonds waren, von circa 13 Prozent auf über 17 Prozent gestiegen. Glauben Sie, dass sich dieser Trend fortsetzen wird?

Davon gehe ich aus. Dafür spricht vor allem der Umgang der jüngeren Generationen mit dem Thema Aktien, die sich heute zum Glück mehr Gedanken über ihre finanzielle Absicherung machen. Außerdem sind Informationen zu Finanzprodukten heute viel besser zugänglich und der Einstieg in den Markt viel einfacher und kostengünstiger als früher, wodurch Menschen heute auch früher damit beginnen, regelmäßig Geld in Aktien, ETFs oder Aktienfonds zu investieren. Der Abbau dieser Berührungsängste ist sehr wichtig.

Frauen machen am deutschen Anlagemarkt nur 38 Prozent aus – welche Ursachen gibt es dafür?

Man darf nie unterschätzen, wie groß der Einfluss ist, den die eigene Vorstellung über ein Thema hat. Aktien haben für viele immer noch ein eher männliches Image. Auch existiert der Mythos, dass Aktien nur etwas für wohlhabende Menschen sind, und Frauen haben aus vielen unterschiedlichen Gründen leider noch immer ein durchschnittlich niedrigeres Einkommen und Vermögen als Männer. Deshalb ist es aber umso wichtiger, dass Frauen verstärkt in Aktien anlegen, um finanziell aufzuholen. Selbst wenn sie anfangen, „nur“ kleine Beträge beiseitezulegen. Wichtig ist regelmäßiges Anlegen über längere Zeiträume. Auch hier sehen wir allerdings eine Entwicklung zum Positiven. In den letzten fünf Jahren ist die Zahl der Aktiensparerinnen um fast eine Million gestiegen.

Wie die Deutschen in Aktien sparen

Langfristig denken

Laut einem Bericht Ihres Instituts haben Frauen während der aktuellen Krisen eine ruhigere Hand bewiesen, ihre Aktien seltener verkauft als Männer und haben damit finanziell besser abgeschnitten. Sind Frauen die besseren Langzeitanleger?

Wir müssen vorsichtig mit Stereotypen sein und natürlich gibt es auch sehr wagemutige Frauen, aber unter Männern scheint man doch häufiger ein etwas risikofreudigeres Verhalten zu finden. Wer am Aktienmarkt schnell verkauft und neu kauft, in der Hoffnung, den Markt zu überlisten, ist dem Risiko von Kursverfällen im falschen Moment und teuren Transaktionsgebühren ausgesetzt. Deshalb gibt es eine alte Börsenweisheit, die besagt: „Hin und her macht Taschen leer“. Diesen Merksatz kann ich allen nur ans Herz legen.

Gibt es allgemein zu wenig Finanzwissen in Deutschland?

Es ist schade, dass die Schulen nicht mehr Finanzwissen vermitteln. Viele junge Erwachsene fragen sich dann irgendwann „Wie lege ich eigentlich Geld an?“ oder „Welche Versicherungen brauche ich eigentlich?“. Glücklicherweise gibt es aber von Büchern bis Online-Videos und dem Gespräch mit der Bank oder Versicherung viele gute Wege, um sich über Finanzen zu informieren.

Wichtig ist auch, darüber mit anderen Menschen zu sprechen und von ihren Erfahrungen zu lernen. Für manche ist es leider noch ein Tabu, über Geld zu sprechen, das sollte es aber nicht sein. Ich habe übrigens gerade ein Kinderbuch zum Thema Finanzen geschrieben. Man kann die eigenen Kinder gut unterstützen und sie über den richtigen Umgang mit Geld aufklären. Fast alle Kinder sind beim Thema Geld durchaus neugierig.

Wie heißt das Buch?

Es heißt „Alles Money, oder was? – Von Aktien, Bitcoins und Zinsen“. Damit können sich Kinder ab zehn Jahren ganz einfach an die Themen heranrobben. Es gibt aber auch andere Kinderbücher zu dem Thema, die unterschiedlichen Ansätzen folgen, um Kindern das Thema spannend zu vermitteln. Finanzthemen müssen nicht hochtrabend daherkommen. (Anmerkung: Das Buch ist am 17. Juli 2024 erschienen)

Rendite und Inflation

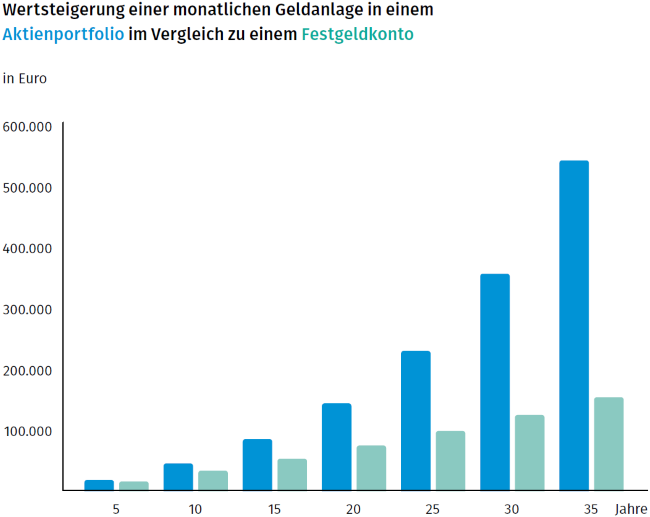

Die Deutschen legen von ihrem Einkommen circa 20 Prozent beiseite. Deutschlandweit sprechen wir von einem Sparvermögen von rund 7,5 Milliarden Euro. Beliebt sind dabei besonders sichere Sparformen wie das Sparbuch, Tages- und Festgeldkonten. Denken Sie, dass festverzinste Anlagen für sicherheitsorientierte Anleger eine gute Alternative zu Aktien sind?

Das Problem ist, selbst wenn die Zinsen jetzt wieder ein bisschen gestiegen sind, liegen sie immer noch, gerade bei den von Ihnen genannten Produkten, deutlich unter der Inflationsrate. Das muss man sich klarmachen: Solange meine Zinsen unterhalb der Inflationsrate liegen, sinkt der Realwert meines Ersparten. Unter diesen Konditionen ist mein Geld auf dem Sparbuch oder Festgeldkonto also alles andere als sicher – in Wahrheit verliert es an Wert, während ich alle Chancen verpasse, mit meinem Ersparten eine tatsächliche Rendite zu erzielen.

Laut einer Allensbach-Umfrage zum Thema Altersvorsorge steht auch dort die Sicherheit mit 78 Prozent Zustimmung an erster Stelle. Wenn mein Geld bei traditionellen Finanzprodukten, wie Sie gerade sagten, aber gar nicht so sicher ist, wie vielleicht gedacht, wo liegt dann für die Altersvorsorge die richtige Balance zwischen Sicherheit und Rendite?

Balance ist vielleicht der falsche Begriff. Denn wie gesagt muss ich mindestens die Inflationsrate überschreiten, damit ich keinen realen Verlust mache. Das heißt: Ohne eine ausreichende Rendite kann es keine Sicherheit geben. Es ist kein Entweder-oder, das eine ist notwendig für das andere. In der Altersvorsorge tritt der Langzeitaspekt einer guten Rendite am stärksten zutage. Nehmen wir einmal an, ich fange mit 30 Jahren an zu arbeiten, gehe mit 60 in Rente und habe in diesen 30 Jahren in eine aktienbasierte Altersvorsorge investiert. Dann ist der große Vorteil an diesem Modell, dass ich nicht an meinem ersten Rententag das ganze Geld aus meinem Depot nehmen muss. Der größte Teil kann noch viele Jahre weiter Rendite und Dividenden erzielen. Gerade für die Altersvorsorge ist es daher keine gute Idee, Aktienprodukte aus vermeintlicher Risikoscheu zu meiden.

Risiken minimieren

Wie kann ich Risiken beim Investieren minimieren?

Ein Depot sollte breit gestreut sein, um möglichst resilient gegen Schwankungen zu sein. Sehr wichtig ist es, wie gesagt, auch einen langfristigen Anlagehorizont zu haben. Ich sollte nie Geld in Aktien anlegen, das ich in einem Jahr wieder brauche. Wenn ich mir das Investment in Aktien einzelner Firmen nicht zutraue, würde ich auf jeden Fall empfehlen, mit dem Investment in einen breit aufgestellten Fonds oder ETF zu beginnen. Ich kann mit meiner Bank oder Versicherung sprechen und sollte keine Scheu haben, Fragen zu stellen. Es gibt viele Stellen, an denen ich mich zu Finanzprodukten informieren kann.

Was sind Finanzratschläge, von denen ich lieber die Finger lassen sollte?

Man sollte vorsichtig sein, wenn jemand zu viel verspricht, nach dem Motto: Mit dieser Anlage kann man schnell reich werden. Hohe Gebühren sind ebenfalls in Warnsignal. Generell sollte man auf seinen gesunden Menschenverstand vertrauen und sich vor einem Investment ausreichend informieren.

Vermeidbare Fehler

Was ist der größte Fehler, den ich begehen kann?

Der größte Fehler ist, nicht mit dem Investieren anzufangen. Der zweitgrößte Fehler ist Ungeduld. Hin und wieder ist es sinnvoll, das Depot anzuschauen und sich zu fragen, ob zum Beispiel die Sparrate anzupassen ist oder auch mal Aktien verkauft werden sollten. Es ist aber eine schlechte Idee, jeden Tag in mein Depot und auf die täglichen Kurse zu schauen. Damit mache ich mich nur verrückt. Was beim Anlegen zählt, ist langfristig und kontinuierlich dabeizubleiben.

Zu guter Letzt: Ab welcher monatlichen Sparsumme lohnt sich eine Investition in Aktien überhaupt?

Wir haben vor einer Weile ein Rechenbeispiel durchgeführt. Wenn jemand über 20 Jahre jeden Monat 25 Euro in einen ETF-Sparplan investiert, hat er am Ende insgesamt 6.000 Euro angelegt. Bei einer durchschnittlichen Rendite von 8 Prozent sind nach diesen 20 Jahren 15.200 Euro daraus geworden. Man kann also auch mit kleinen Beträgen anfangen, sich eine Vorsorge aufzubauen. Es gibt keine Untergrenze.

Ausgezeichnete Lösungen für Ihr Vermögen und Ihre Vorsorge

Sie möchten sich ein finanzielles Polster für die Zukunft schaffen? Oder Sie wollen eine optimale Streuung und Sicherung Ihres bereits angesparten Vermögens? Ganz gleich, was Ihre Wünsche und Ziele sind, wir unterstützen Sie mit individuellen Konzepten zum Vermögensaufbau und zur Vorsorge, die zu Ihrer Lebenssituation passen. Unten bieten wir Ihnen mehrere Möglichkeiten mit uns in Kontakt zu treten.

Wir beraten Sie gerne!

Jetzt beraten lassenSpezialisierte Beratung für Heilberufe

Ausgezeichnete Fachexpertise

Immer für Sie da

Partner im Heilberufenetzwerk